【内容导读】

一、2025年A股:政策筑底转产业牛,三阶段完成逻辑切换

2025年A股实现筑底反转,全年运行分为政策驱动估值修复、外部冲击分化企稳、主线收敛产业牛确立三阶段,驱动逻辑从政策刺激彻底转向内部产业趋势,硬科技成为绝对主线,为后续慢牛奠定基础。市场资金配置更趋理性,聚焦企业核心竞争力,估值逻辑重构完成。

二、宏观环境:内外共振有支撑,政策产业双轮驱动

海外方面,2026年美联储大概率开启降息周期,全球流动性趋于宽松,但中美经贸博弈与地缘风险仍存扰动;国内方面,“十五五”开局之年政策协同发力,新质生产力进入工程化落地阶段,供需双侧改革推进扩大内需,结构改善与政策红利为经济复苏提供支撑。

三、核心变量:盈利接棒成核心,流动性风格趋均衡

2026年A股核心驱动从估值扩张转向盈利修复,盈利底有望在2025年底至2026年初显现,新动能盈利弹性更突出;多路增量资金入市支撑慢牛,居民资产配置迁移、中长期资金增配、外资回流形成合力;估值处于合理区间,市场风格从极致成长转向均衡,红利资产配置价值贯穿全年。

四、市场节奏:前稳后升慢牛格局,把握阶段布局窗口

2026年A股将开启盈利修复驱动的低斜率慢牛,整体呈前稳后升走势:一季度经济数据验证期或震荡下探,是中长期布局良机;年中盈利改善迹象清晰,指数稳步上行;下半年若数据连续确认复苏,有望迎来盈利与估值双升的戴维斯双击阶段。

五、投资机遇:一体两翼守正出奇,四条主线精准布局

确立“聚焦盈利确定性为核心,科技成长与制造出海为两翼,高股息为防御基石”的投资框架。重点把握四条核心主线:新质生产力深化下的科技成长、反内卷驱动的周期重生、制造出海开拓的全球蓝海、内需复苏中的消费新活力,搭配高股息资产平衡组合波动。

引言

2025年,A股市场在政策驱动下完成筑底反转,由“叙事牛”向“产业牛”的关键切换已然发生。展望2026年,“十五五”规划扬帆起航,市场核心驱动力正从“资产重估”逐步转向“盈利修复”。我们预判,A股将开启一轮以结构性机会为主的慢牛行情。整体走势或呈前稳后升格局:年初受制于经济数据验证与外部扰动,市场可能仍有震荡;随着政策效能显现、企业盈利周期触底回升,下半年行情更值得期待。

一.2025年市场行情回顾与演绎逻辑

2025年的A股市场是一部波澜壮阔的转折史,其整体运行可划分为三个阶段,驱动逻辑完成了从外部政策刺激到内部产业趋势的根本性转换。

阶段一:政策延续驱动,估值修复延续(年初至3月)

2024年9月24日“9·24”政策组合拳奠定的底部反转基础持续发酵,2025年年初至3月,市场延续了宏观流动性宽松与政策刺激主导的估值修复行情。得益于前期降准降息等重磅政策对市场情绪的根本性修复,一季度A股呈现普涨格局,科技、金融等板块轮番领涨,资金入市积极性持续提升,投资者信心稳步增强,为全年市场运行筑牢了基础。

图表1:2025年沪深300走势图及关键阶段划分(截至12月26日)

来源:Choice、巨丰金融研究院

阶段二:外部关税冲击,市场分化与信心企稳(2025年4月)

2025年4月成为市场运行的重要转折点,美国实施“对等关税”政策引发全球金融市场震荡,4月7日A股三大指数集体重挫,沪指、深成指、创业板指分别大跌7.34%、9.66%、12.50%,市场出现明显恐慌情绪与结构性分化,出口依赖型的消费电子、电池板块遭受重创,而农业、稀土等内需属性或受益反制政策的板块逆势坚挺;关键时刻中央汇金公告增持ETF并持续加大力度,短时间内带动权益类ETF巨额资金流入,有效对冲恐慌情绪,验证了政策底的坚实性,同时引导资金向内循环与自主可控领域聚焦。

阶段三:主线深度收敛,产业驱动牛确立(4月后至年末)

4月外部冲击后,A股加速完成主线淬炼与收敛,市场驱动逻辑从宏观政策与外部波动彻底转向内部产业趋势,正式迈入“产业牛”阶段。以人工智能、高端制造为核心的“硬科技”成为绝对主线,算力基础设施、半导体等领域表现尤为突出,摩尔线程、沐曦股份等硬科技企业密集登陆科创板且上市首日涨幅显著,反映出市场对核心技术突破与产业化落地的认可;资金配置更趋理性,聚焦企业核心竞争力,资本市场估值逻辑重构,科技创新的核心地位全面确立,同时推动科技、资本与产业形成高水平循环,为后续“慢牛”生态奠定基础。

二.2026年宏观经济与政策展望

2026年是“十五五”规划的开局之年,中国经济与资本市场正处于一个变局和飞跃的关键节点。理解再平衡与新生,或是把握未来投资方向的前提。

1、海外宏观:宽松周期下的博弈与扰动

全球宏观格局正经历“新格局、新周期”与“再平衡,再泡沫”的复杂演变。其对A股的影响,机遇与挑战并存。

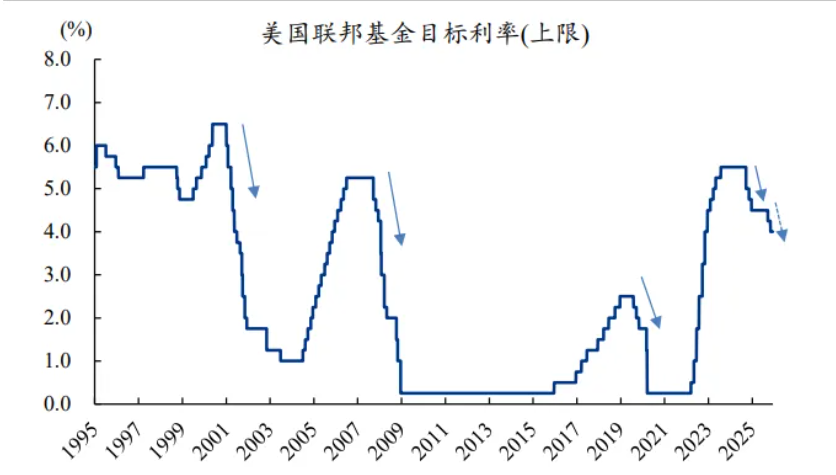

流动性边际宽松是大概率事件:美国《通胀削减法案》下的财政扩张(未来十年或增加联邦赤字约3.4万亿美元)需要低利率环境支撑,因此美联储开启降息周期的概率较高。尽管通胀可能反复,但市场普遍预期美联储在2026年将进入降息周期(如粤开证券预计美联储较有理由在2026上半年集中降息),全球流动性环境趋于宽松,有助于缓解新兴市场资金外流压力,为A股营造相对稳定外部环境。

图表2:美联储在降息周期内,降息次数通常比较集中

来源:Wind、粤开证券研究院

大国博弈转向经贸与周边:中美经贸关系可能出现阶段性缓和,但美国战略加速转向“美国优先”和“选择性收缩”。这意味着贸易摩擦和科技竞争的结构性压力长期存在。同时,地缘风险点可能转移,拉美局势对资源品的扰动、以及周边地缘风险引发的避险情绪,是需要持续关注的变量。

全球经济“软着陆”与需求外溢:美国经济在“财政+货币”双宽松预期下有望保持增长韧性。同时,日本、德国等主要经济体也可能加大财政支出,这对全球总需求,特别是对中国具备优势的制造业出口链,构成潜在利好。

2、国内宏观:结构重于总量,提质方能增效

宏观政策将呈现协同发力的新格局。财政政策将保持必要的支出强度,优化投向,重点支持国家重大战略和民生保障。货币政策在维持适度宽松的同时,将“把促进经济稳定增长、物价合理回升作为重要考量”,并精准支持科技创新等重点领域。政策思路发生深刻转变,为资本市场指明了结构性方向。

产业发展已进入“新质生产力”的工程化落地阶段。工信部2026年的十大重点工作,清晰地勾勒出从顶层设计到具体执行的路线图。一方面,将系统性地培育壮大新兴产业和未来产业,明确要打造集成电路、航空航天、低空经济、生物医药等新兴支柱产业,并前瞻布局具身智能、6G等未来赛道。另一方面,将全面推动信息化与工业化深度融合,通过实施“人工智能+制造”专项行动、建设高质量行业数据集等具体举措,为传统产业升级和新兴产业发展提供数字底座。

扩大内需的策略升级为“供需双侧改革”的系统工程。消费端,政策不仅着力培育文旅、康养等“万亿级消费新增长点”,更通过设立5000亿元服务消费与养老再贷款等结构性工具,为消费升级注入金融活水。投资端,理念转变为“投资于物和投资于人紧密结合”。城市更新成为关键抓手,它不仅能带动庞大的基础设施投资,更能通过创造新的消费场景直接刺激消费,实现投资与消费的良性循环。此外,深入整治“内卷式”竞争、建设全国统一大市场等基础制度改革,旨在优化供给格局,这将有助于改善部分传统行业盈利预期。

三.A股核心变量

1、盈利周期:拐点将至,修复可期

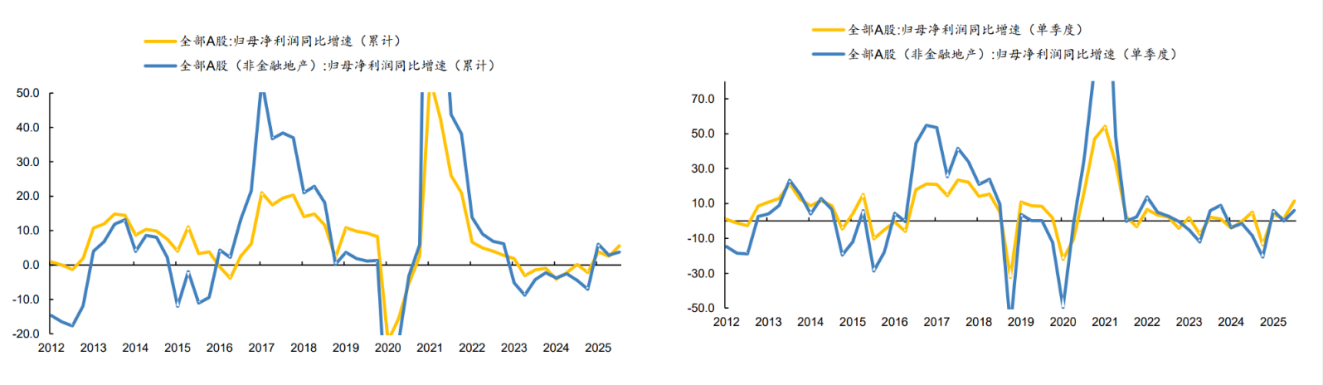

市场共识认为,2026年A股的核心驱动将从估值扩张转向盈利修复。

盈利见底趋势愈发明朗:多项领先指标显示,A股盈利底得到进一步确认,有望进入新一轮缓慢回升阶段。在新产业趋势持续催化、PPI触底回升、供需格局持续改善的作用下,A股盈利基本走出底部震荡阶段,25年年底及26年A股盈利有望进入新一轮缓慢回升阶段。

图表3:全部A股归母净利润累计同比增速、单季度同比增速(%)

来源:Wind、国金证券研究院

价格因素改善是关键:随着“反内卷”政策推进和需求缓慢复苏,PPI降幅有望持续收窄,甚至转正。这将直接改善中上游工业企业的毛利率和利润水平,驱动盈利进入改善通道。

结构分化显著:“新动能”(科技、高端制造)的盈利增长弹性和持续性预计将显著强于“旧动能”,成为拉动整体盈利上升的主要力量。

2、流动性:增量入市,支撑慢牛

资金面是支撑“慢牛”行情的重要基石,2026年有望迎来多路增量资金。

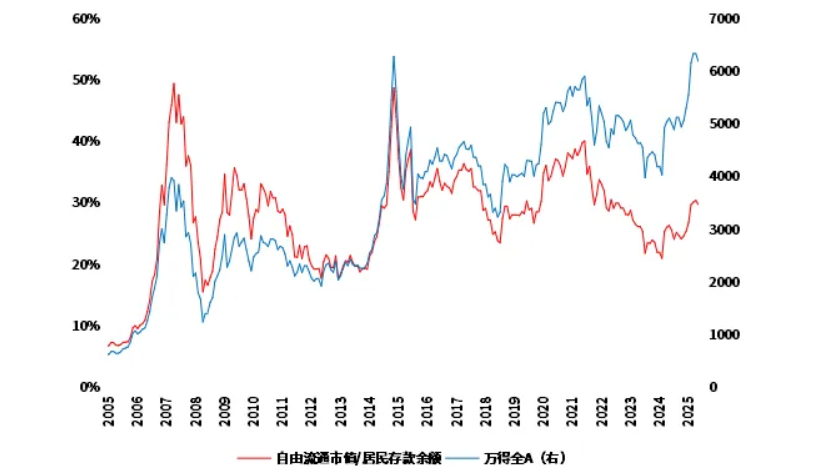

居民资产配置转移方兴未艾:在房地产预期转变、长期利率下行的背景下,居民财富向权益市场转移是大势所趋。上银基金指出,当前“A股自由流通市值/居民存款余额”指标仍处于历史低位,意味着这一迁移过程才刚刚开始,未来空间巨大。

图表4:A股自由流通市值/居民存款余额

来源:Wind、上银基金

中长期资金压舱石作用凸显:保险资金、银行理财、养老金等绝对收益型资金将持续增配权益市场,成为稳定市场、降低波动的核心力量。

外资回流潜力可观:若美联储开启降息周期、中美关系出现边际缓和,将吸引主动管理型外资回流。同时,港股作为全球估值洼地,对内外资的吸引力均在增强。

3、估值与风格:处于合理区间,风格趋向均衡

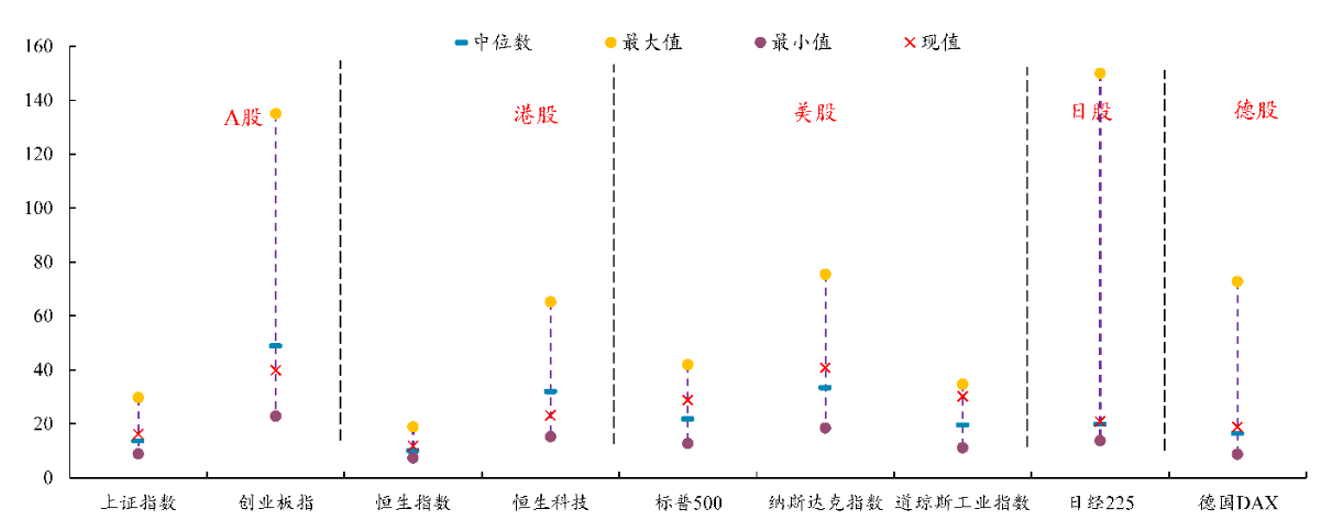

整体估值:安全边际仍存。当前A股估值处于全球主要市场的相对合理甚至中等偏低区间,系统性风险有限。这为市场提供了下行保护,也意味着全面泡沫化上涨的条件不足。

图表5:全球主要指数PE(TTM)

来源:Wind、华西证券研究院

风格演绎:从极致到均衡。2025年市场风格一度极致偏向科技成长。展望2026年,随着盈利因子重要性上升,风格将趋向均衡。上半年,受益于政策预期和业绩真空期,小盘成长风格可能依然活跃。下半年,随着经济复苏信号明确,大盘价值与顺周期板块的修复机会值得关注。全年来看,红利资产因其稳定的现金流和高股息,在低利率环境下的配置价值将贯穿全年,表现可能优于2025年。

四.市场节奏展望:前稳后升,蓄力慢牛

综上,对2026年A股大势做出以下研判:

1、总体判断:市场将延续震荡上行格局,但波动可能加剧。预计万得全A全年有望实现整体上涨,行情性质是“盈利修复驱动的低斜率慢牛”,而非疯牛。

2、节奏推演:

年初(一季度):处于经济数据验证期、企业年报季,叠加外部扰动,市场可能延续震荡,甚至因获利了结压力而有所下探,这是进行中长期布局的较好时机。

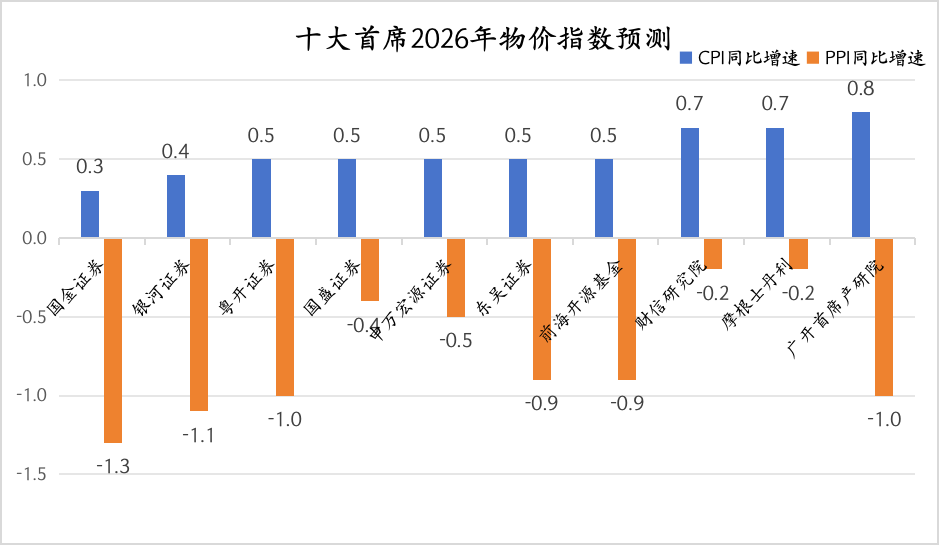

年中(二至三季度):随着政策效果显现、PPI同比回升,企业盈利改善的迹象将逐渐清晰。市场风险偏好提升,指数有望稳步上行。

图表6:部分机构2026年物价指数预测

来源:界面新闻

下半年整体:若经济复苏态势得到GDP、就业、企业盈利等数据的连续确认,市场有望迎来盈利与估值双升的“戴维斯双击”阶段。历史经验看,当全A盈利增速连续两个季度回升,市场往往会进入估值扩张与盈利增长协同的加速阶段,2026年下半年有望迎来这一窗口期,行情力度可能进一步加强。

3、在盈利接棒估值的核心趋势下,考虑构建“一体两翼,守正出奇”的投资框架。

2026年市场的投资逻辑或将发生一个根本性转变:驱动力将从全市场的普涨,切换到依靠上市公司实实在在的赚钱能力。

一体(核心主体):就是聚焦盈利增长确定性。投资逻辑从行业转向公司,更加重视营收增速、盈利增速、净资产收益率等盈利因子的有效性和边际变化。简单来说,过去靠政策消息、行业概念就能上涨的“躺赢”阶段正在过去。新的一年,业绩为王将成为更硬核的标准。投资者的选股思路,需要从追逐整个行业的风口,转变为深度挖掘公司自身的、超越行业平均的成长能力;

两翼(战略方向):科技成长之翼与全球拓展之翼。前者紧扣“新质生产力”国家战略与全球AI产业浪潮,聚焦具备真实技术进步、订单落地和业绩兑现能力的硬科技领域;后者把握中国企业从“本土化”向“全球化”转型的历史机遇,布局通过出海打开成长天花板、建立全球竞争力的优势制造业;

守正(组合基石):配置高股息红利资产。在不确定性中获取稳定现金流,平抑组合波动,适应绝对收益资金增配的市场环境。

五.2026年核心投资主线与行业配置

基于“一体两翼,守正出奇”的投资框架,结合产业趋势与盈利改善逻辑,我们提出四条核心投资主线,并搭配高股息红利资产作为辅助配置。

... ...

扫描联系人二维码回复“2026年策略”获取完整版!

六.风险提示

1、海外宏观风险:美联储降息节奏大幅慢于预期,或美国通胀再度超预期攀升,可能导致全球流动性收紧,冲击全球风险资产。同时,中美博弈超预期升级、地缘政治冲突加剧,也会严重扰动市场风险偏好;

2、国内经济风险:如果“反内卷”和扩内需政策效果不及预期,房地产调整周期过长,导致国内经济复苏力度弱、企业盈利修复证伪,将是市场面临的最大基本面风险

3、市场内部风险:若市场短期内上涨过快,可能积累交易拥挤风险,尤其是一些估值已高的主题板块。注册制下个股分化加剧,业绩暴雷或退市风险需要警惕

4、政策与监管风险:产业政策或资本市场监管政策的意外调整,可能对特定行业或市场风格产生阶段性冲击。