【内容导读】

一、六月回顾:极致分化,科技称王

6月,A股市场在“全球流动性收紧”与“AI产业趋势”的角力中走出震荡分化的“倒N型”行情。科创50指数月内大涨近18%,首次突破2000点大关,成为市场绝对领头羊;而中证红利指数大幅下跌,成为表现最弱的主要指数。以半导体、AI算力为代表的科技硬件行业延续强劲势头,成为贯穿六月的主线;大消费与部分周期板块则持续疲弱,市场呈现极致的“K型”分化格局。

二、海外环境:全球流动性收紧周期全面开启,地缘溢价快速消退

6月海外核心变量来自美联储政策路径的根本性转向。美联储6月FOMC会议维持利率不变,但点阵图显示多达9位官员预计2026年内将加息,政策倾向全面转“鹰”。欧、日央行相继加息,全球流动性收紧周期已全面开启。地缘方面,美伊6月17日签署谅解备忘录,霍尔木兹海峡通航逐步恢复,布伦特原油价格一度跌破每桶72.48美元,回到战前水平。地缘风险溢价快速消退,但海峡安全仍高度脆弱。

三、国内经济:工业企业利润高增,但内需走弱制约复苏

1-5月全国规模以上工业企业利润同比增长18.8%,5月当月增长21.1%,企业盈利持续改善。但5月固定资产投资同比下降4.1%,社零同比下降0.6%,消费与投资双双走弱。制造业PMI回落至50%,新订单指数降至49.9%,需求端压力显现。经济呈现“生产端强、需求端弱”的格局,复苏动能亟待巩固。

四、市场研判:7月或延续震荡整理,结构分化进一步加剧

展望7月,全球流动性收紧预期持续发酵、国内经济数据验证压力、上市公司中报业绩披露窗口临近,共同构成影响市场的核心要素。综合判断,7月市场或延续“震荡分化、结构极致”的运行特征:科技板块经历大幅上涨后面临估值消化压力,资金将进一步向业绩确定性方向集中。

五、配置策略:均衡配置,聚焦业绩兑现

操作上,7月建议采取均衡配置策略,在科技成长领域聚焦有业绩支撑的AI硬件、半导体等细分方向;在顺周期领域关注高端装备、化工等受益PPI上行逻辑的标的;同时保留银行等防御性仓位作为底仓。配置上聚焦四条主线:一是AI硬件与半导体等业绩确定性科技方向;二是受益PPI持续上行的上中游顺周期板块;三是高股息防御板块的回调配置机会;四是中报业绩有望超预期的细分龙头。

引言

2026年6月,多重压制因素集中显现:美联储6月议息释放鹰派信号、高位科技赛道积累大量获利盘、北向资金阶段性净流出、两融杠杆资金高位兑现,各大指数冲高回落,6月末上证指数回落至4027点区间,科创成长出现大幅回撤,资金快速从高位题材转向低估值周期与防御板块。

7月,市场核心矛盾有望完成切换,宏观、地缘、流动性预期充分定价,半年报业绩验证成为决定板块强弱的唯一核心锚。外部层面,中东地缘冲突阶段性缓和,油价大幅回落缓解输入通胀压力,但美联储维持高利率、年内加息预期升温持续压制外资风险偏好;国内层面,5月经济数据落地,供给韧性与内需疲软的结构性矛盾完全显现,货币财政宽松政策持续托底,但宽松空间受PPI高位制约。7月全月覆盖半年报预告集中披露窗口期,资金将全面重新定价各行业盈利预期,行情或从5-6月的“硬科技成长抱团”转向“业绩为王、均衡轮动”。投资者需放弃单边押注单一赛道思路,采取均衡分仓策略,在科技赛道内部完成高低估值切换,搭配顺周期涨价资产对冲通胀红利,以高股息板块作为底仓平滑震荡回撤,聚焦中报业绩超预期细分把握7月结构性行情。

一、指数表现:权重小幅回调,科创成长领涨,市场极致分化 |

2026年6月A股市场整体走出沪弱深强、成长爆发、价值承压的结构性行情,全月市场震荡上行但内部分化达到年内峰值。前期高位获利盘在大盘权重、高股息防御赛道集中兑现,资金全线涌入AI、半导体、电子等硬科技成长赛道,成长与价值、大盘与科创指数行情完全割裂,资金高低切换特征十分鲜明。

1、宽基指数表现:大盘小幅下挫,科创成长大幅领涨

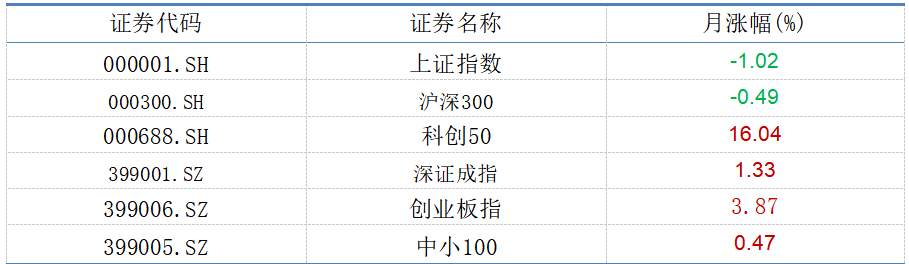

截至2026年6月26日,全市场六大核心宽基指数涨跌完全割裂,传统大盘价值指数全线收跌,科创、创业板、深市中小盘成长集体走强。

大盘权重指数承压调整:上证指数月度跌幅1.02%,沪深300月度跌幅0.49%,银行、煤炭、公用事业等传统高股息权重板块集中回调,持续拖累沪市大盘指数表现;深市中小盘成长全线走强:深证成指月涨幅1.33%,中小100小幅收涨0.47%,中小盘个股景气度持续占优,阶段性跑赢上证大盘权重;科创、创业板成长主线爆发:创业板指月涨幅3.87%,科创50单月大涨16.04%,成为全市场绝对领涨指数,AI算力、半导体、电子产业链业绩持续兑现,吸引场内场外资金集中抱团,成长赛道赚钱效应全面扩散。

图表1:主要指数6月表现(%)(截至6月26日)

来源:东方财富Choice、巨丰金融研究院

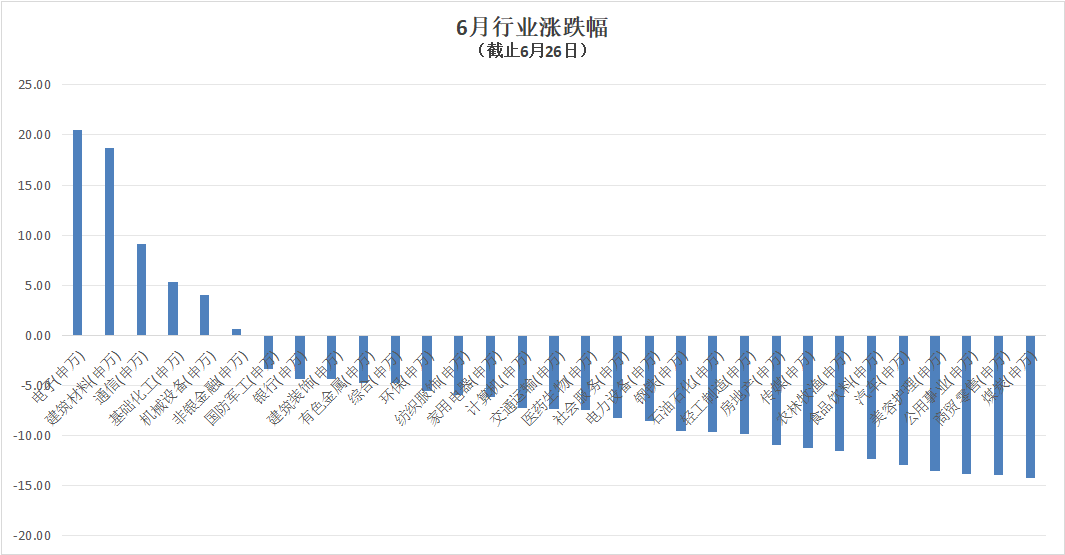

2、行业分化:硬科技全线领涨,防御、消费、周期资源集体深度回调

6月市场行业行情呈现极致冰火分化格局,资金赛道轮动特征清晰,资金从前期强势板块集中兑现后大举切入高景气成长制造主线。领涨方向集中于硬科技与基建配套赛道,申万电子单月大涨20.51%位居全市场首位,AI终端、存储、半导体硬件需求持续爆发,叠加业绩高增吸引资金抱团;建筑材料上涨18.67%,受益专项债、特别国债落地带来基建需求修复与估值修复;通信、基础化工、机械设备分别上涨9.10%、5.28%、3.99%,依托全球算力资本开支、电子化学品需求、设备国产替代兑现盈利,非银金融小幅收涨0.61%。反观前期热门板块集体回调,煤炭、公用事业、银行等高股息防御赛道遭遇避险资金了结;石油石化、有色等能源周期品因地缘缓和、大宗商品走弱下行;美容护理、食品饮料、汽车等大消费板块受内需疲软拖累全线走弱;电力设备、计算机、传媒等泛成长题材股大幅回调,地产链房地产、建筑装饰持续承压,全月多板块跌幅超10%,市场定价完全锚定业绩兑现逻辑。

图表2:主要板块指数6月表现(%)(截至6月26日)

来源:东方财富Choice、巨丰金融研究院

整体来看,6月A股在国内降准降息流动性宽松、一季报硬科技业绩集中兑现、美联储短期降息预期延后多重因素交织下,走出极致结构性分化行情,市场主线完成彻底切换:资金从3-5月追捧的高股息避险、上游资源周期赛道大规模流出,全面迁移至电子、通信、机械等有持续业绩支撑的硬科技制造板块。

大盘价值指数受权重板块拖累小幅收跌,科创、创业板成长指数依靠AI算力、半导体硬件产业链走出独立上涨行情。行业定价逻辑再度回归业绩兑现能力,有订单、盈利持续高增的硬件制造细分获得资金长期配置;仅依靠避险逻辑、需求偏弱、盈利预期下修的防御、消费、资源板块迎来集中估值消化,7月中报预告窗口期,业绩分化将进一步放大板块涨跌差距。

二、海外:全球流动性收紧周期开启,地缘风险溢价消退 |

6月,海外市场经历了根本性的变化——美联储政策路径从“降息预期”转向“加息预期”,全球流动性收紧周期全面开启;同时,美伊达成谅解备忘录,地缘风险溢价快速消退。

1、全球流动性:美联储全面转鹰,加息预期升温

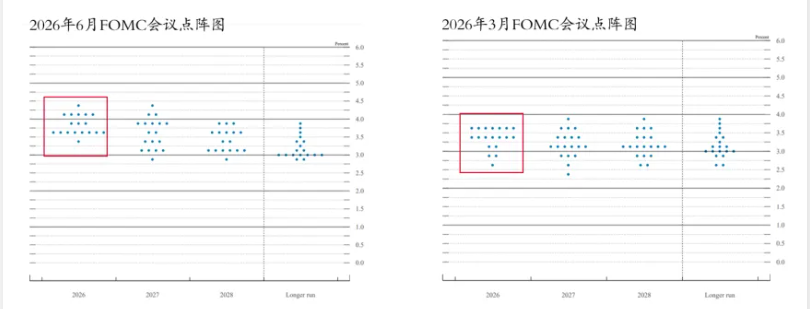

北京时间6月18日凌晨,美联储FOMC以12:0的全票结果将联邦基金利率目标区间维持在3.50%至3.75%不变。虽然本次操作“按兵不动”,但点阵图显示政策倾向全面转“鹰”:9位官员预计2026年内将加息,仅1位预计降息,8位预计利率维持不变。新任主席沃什主导的政策声明删除了前瞻指引,强调后续行动将完全基于实时经济数据判断。美联储将2026年通胀预期从2.7%大幅上调至3.6%,略微下调GDP增长预期至2.2%,下调失业率预期至4.3%。根据国联民生证券的观点,本次公布的点阵图显示,多数美联储委员预计未来两年的政策利率水平将高于市场此前预期。虽然2028年和长期中性利率预测基本保持稳定,但2026年至2027年的利率路径整体有所上移,反映出决策层对于未来通胀风险仍保持谨慎态度。

图表3:2026年3月以及6月FOMC会议点阵图 来源:国联民生证券

来源:国联民生证券

德意志银行预计2026年美联储累计加息50个基点,利率升至4.1%,7月或提前加息。欧、日央行相继实施加息,美联储货币政策亦显现由降息宽松转向加息紧缩的切换信号。全球流动性收紧周期已全面开启,对全球风险资产估值形成系统性压制。

2、地缘政治:美伊签署谅解备忘录,油价回落至战前水平

地缘方面迎来重大转折。美国和伊朗6月17日签署谅解备忘录,霍尔木兹海峡通航逐步恢复。6月25日,伦敦布伦特原油价格盘中一度跌破每桶72.48美元,回到美国和以色列2月28日对伊朗发动军事打击前一天的水平附近。布伦特原油从本轮高点110美元/桶上方下跌超过30%。6月26日,黎巴嫩、以色列和美国宣布达成三方框架协议,被视为地区稳定的关键进展。

图表4:布伦特原油期货走势

来源:东方财富Choice、巨丰金融研究院

来源:东方财富Choice、巨丰金融研究院

但霍尔木兹海峡安全仍高度脆弱。6月25日,一艘货船在阿曼附近驶离霍尔木兹海峡过程中遭袭,国际油价随后上涨超过2%。伊朗革命卫队警告称,未经德黑兰协调的新航线“不可接受且危险”。截至6月24日,本月累计已有551艘船舶通过霍尔木兹海峡,日均通航量恢复至冲突前水平的约57%,但仍未完全恢复正常。

3、资产表现:美元走强,大宗商品分化

受美联储加息预期与地缘溢价消退双重影响,6月大类资产表现分化显著。美元指数持续上涨、站上100关口。国际金价承压下行,高盛将2026年年终黄金目标价下调至4900美元/盎司。油价从高位显著回落,布伦特原油价格回落至75美元/桶左右。主要大宗商品纷纷出现弱势行情。

整体而言,6月海外环境经历了从“地缘风险溢价”到“流动性收紧”的切换。全球流动性收紧周期全面开启,对A股风险偏好和估值形成持续压制。

三、国内宏观经济:企业盈利高增,但内需走弱制约复苏 |

6月,国内经济数据呈现“企业盈利强、终端需求弱”的分化格局。1-5月工业企业利润保持较快增长,但固定资产投资与社会消费品零售双双走弱,内需复苏基础仍不牢固。

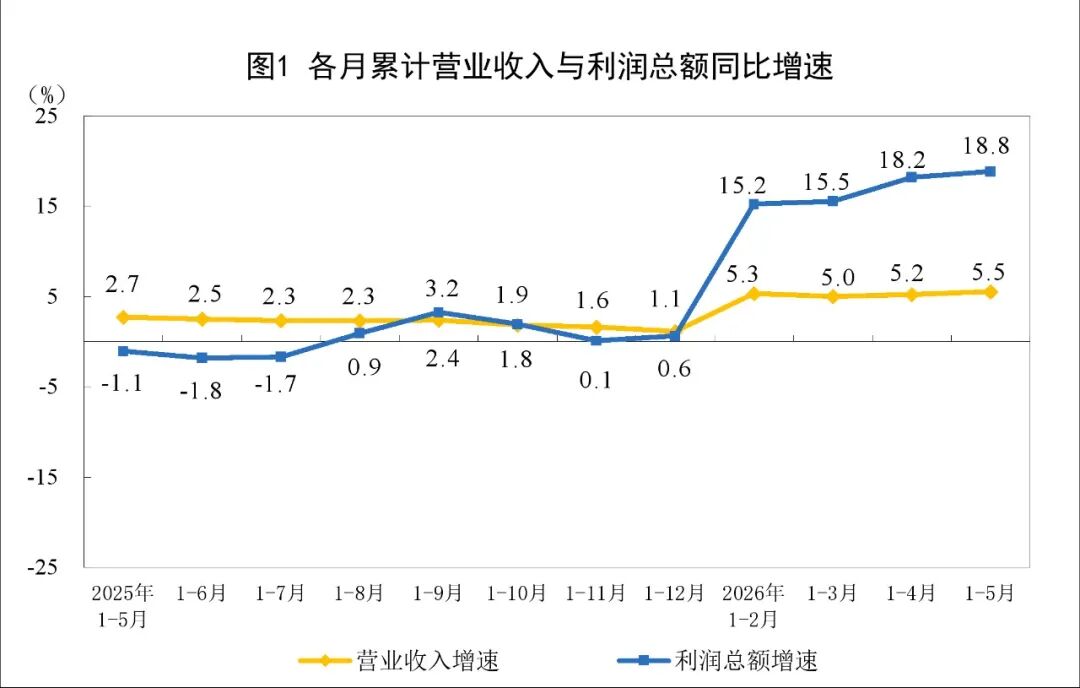

1、工业企业利润:保持较快增长

国家统计局6月27日发布数据显示,1-5月份,全国规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%。5月份,全国规模以上工业企业利润同比增长21.1%。

图表5:全国规模以上工业企业利润增长

来源:国家统计局

分所有制看,国有控股企业利润同比增长19.6%,股份制企业增长24.1%,外商及港澳台投资企业增长4.2%,私营企业增长10.7%。规模以上工业企业实现营业收入56.55万亿元,同比增长5.5%;营业收入利润率为5.56%,同比提高0.63个百分点。PPI持续上行对企业利润形成有力支撑。

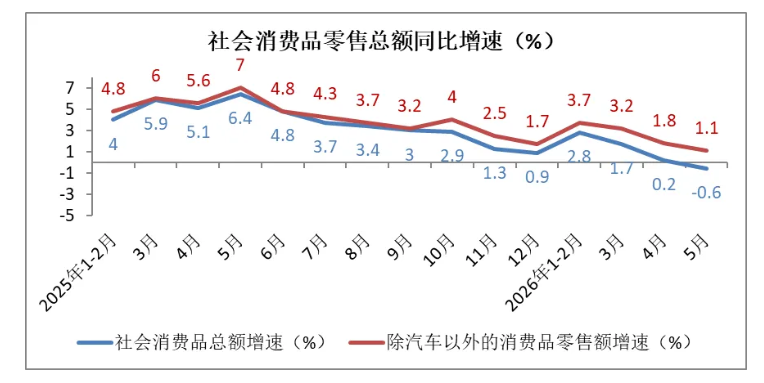

2、内需走弱:投资消费双双回落

与工业企业利润高增形成鲜明对比的是,终端需求持续走弱。5月,社会消费品零售总额为4.11万亿元,同比下降0.6%。1-5月全国固定资产投资(不含农户)17.85万亿元,同比下降4.1%,降幅较之前扩大2.5个百分点。5月制造业PMI为50%,比上月下降0.3个百分点,新订单指数为49.9%,市场需求有所放缓。

图表6:社会消费品零售总额同比增速

来源:国家统计局

从行业看,医药、铁路船舶航空航天设备、计算机通信电子设备等行业生产指数和新订单指数均高于53%,产需两端较为活跃;石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、非金属矿物制品等行业持续低于临界点。

5月出口依然强劲,但国内投资和消费持续下滑。5月固定资产投资和社会消费品零售总额增速低于市场预期,对冲了出口强势对整体经济的拉动。经济呈现“生产端强、需求端弱”的格局,复苏动能从“政策驱动”向“内生驱动”的切换仍面临挑战。

3、价格端:CPI温和上涨,PPI同比转正

物价方面,5月全国CPI同比上涨1.2%,连续四个月保持在1%以上的温和上涨区间。PPI同比由负转正,结束连续三年多负增长,同比时隔近三年半实现转正。PPI持续上行是工业企业利润高增的重要支撑。预计6月CPI同比涨幅提升至1.5%左右。

整体而言,二季度国内经济呈现“总量有韧性、结构有隐忧”的特征。企业盈利持续改善为市场提供基本面支撑,但消费与投资走弱、需求端疲软的结构性问题仍需政策持续发力。

四、市场研判:7月或延续震荡整理,结构分化进一步加剧 |

展望7月,市场环境将迎来多重关键变量的集中考验。全球流动性收紧预期持续发酵、国内经济数据验证压力、上市公司中报业绩披露窗口临近,共同构成影响市场节奏的核心要素。

1、海外因素:加息预期压制风险偏好

美联储6月FOMC会议全面转“鹰”,点阵图显示2026年大概率迎来一次加息。德意志银行预计7月或提前加息。全球流动性收紧周期已全面开启。浙商证券指出,7月需警惕加息预期持续演绎。美元指数走强对新兴市场资金流向形成压力,外资流入节奏可能受到影响。

地缘方面,美伊虽已签署谅解备忘录,但霍尔木兹海峡通航安全仍存不确定性。若海峡局势再度恶化,可能引发油价快速反弹,对全球风险偏好形成扰动。

2、国内因素:经济数据验证与政策预期

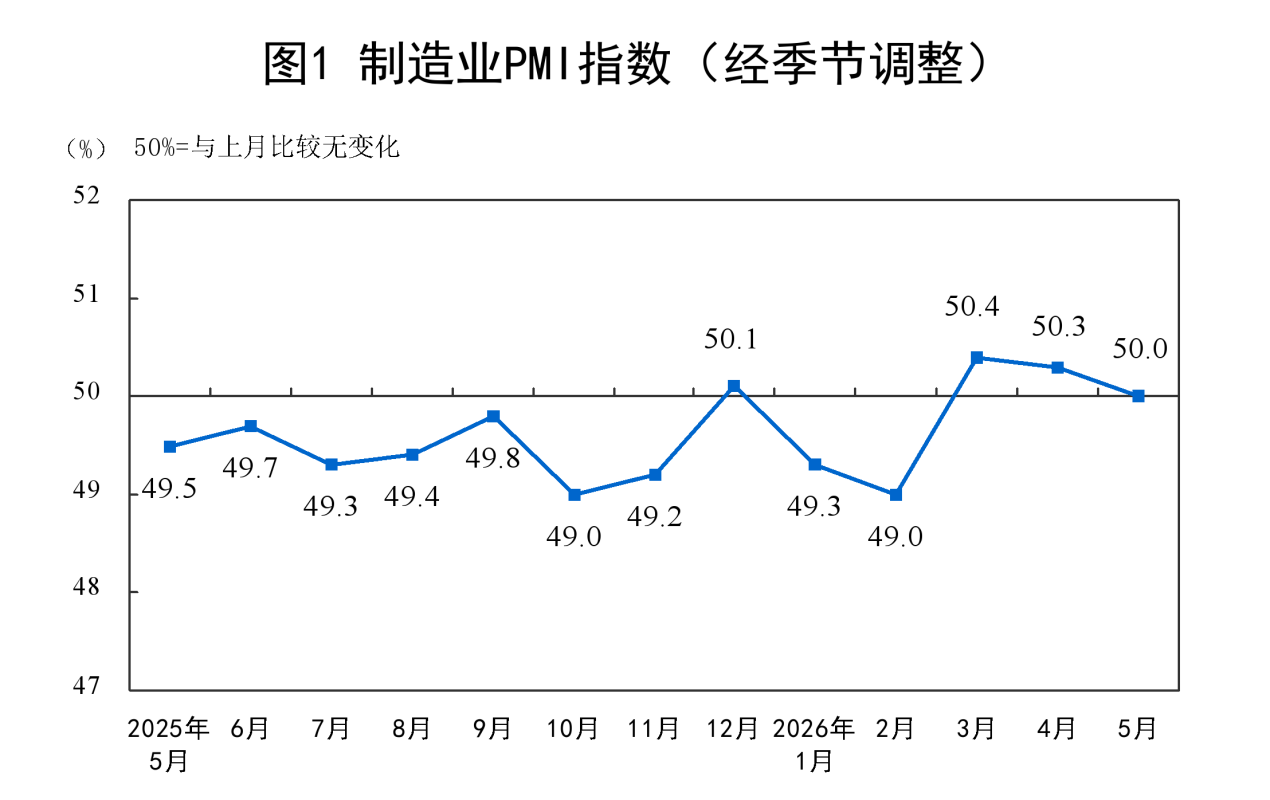

7月将迎来二季度经济数据的密集发布。6月官方制造业PMI将于6月30日公布。若PMI继续回落至荣枯线下方,可能引发市场对经济复苏持续性的担忧。5月投资与消费数据已双双走弱,二季度GDP增速能否延续一季度5.0%的强劲表现,将是市场关注的焦点。

图表7:制造业PMI指数

来源:国家统计局

政策层面,“十五五”开局之年,积极财政政策和适度宽松货币政策仍为经济运行提供支撑。但宏观杠杆率处于历史高位,制约了短期政策持续宽松的空间。

3、市场面:估值消化与业绩验证

经过二季度的持续上涨,科技板块估值已处于历史高位。科创50市盈率仍处于极端高位,换手率创新高后面临降温调整风险。短期震荡消化估值后,中长期上行基础仍存。申万宏源指出,当前结构性上涨行情已接近高位区域,6-7月可能是快速调整窗口。科技赛道性价比偏低,叠加微观结构带来的高波动,A股或出现脉冲式调整,市场整体进入业绩消化估值的阶段。

图表8:主要指数估值(0626)

来源:华创证券

7月将进入中报业绩披露的预热期,业绩验证压力逐步加大。前期依靠概念炒作、缺乏业绩支撑的个股面临持续调整风险。资金将进一步向业绩确定性方向集中。

4、综合判断:震荡整理,结构分化

综合判断,7月A股市场或延续“震荡整理、结构分化”的运行特征。科技板块经历大幅上涨后估值已处于高位,面临消化整固压力;消费与周期板块受制于基本面走弱,短期难以形成系统性切换。市场或呈现“指数震荡、个股分化”的格局,行情将进一步向业绩确定性主线收敛。中长期看,申万宏源判断2026年下半年还有新一轮上涨行情。

五、七月:均衡配置四大主线轮动布局 |

整体看,7月A股多空因素交织:有利因素包括工业企业利润持续高增提供基本面支撑、AI产业趋势明确带来结构性机会、中长期增量资金入市条件逐步具备;不利因素包括全球流动性收紧压制估值、内需走弱制约顺周期空间、科技股涨幅过大面临调整压力。在此逻辑下,我们延续“震荡整理、结构分化”的核心判断,投资策略需均衡布局、聚焦业绩兑现。

操作层面,7月建议采取均衡配置策略,在科技成长领域聚焦有业绩支撑的AI硬件、半导体等细分方向;在顺周期领域关注高端装备、化工等受益PPI上行逻辑的标的;同时保留银行等防御性仓位作为底仓。具体可关注四条主线:

... ...

扫描联系人二维码回复“七月策略”获取完整版!

六、风险提示

1、基本面与估值风险:经济数据持续走弱,叠加科技股估值处历史高位,半年报业绩验证或引发调整;

2、资金面脆弱性风险:两融余额近3万亿、北向转为流出,杠杆资金放大市场敏感性;

3、海外扰动风险:美伊谈判存变数、美联储6月会议或偏鹰,地缘与政策风险压制风险偏好。